生猪养殖回到正常状态盈利 8月猪价或冲年内最高点

2024-10-11 22:35:53 行业资讯

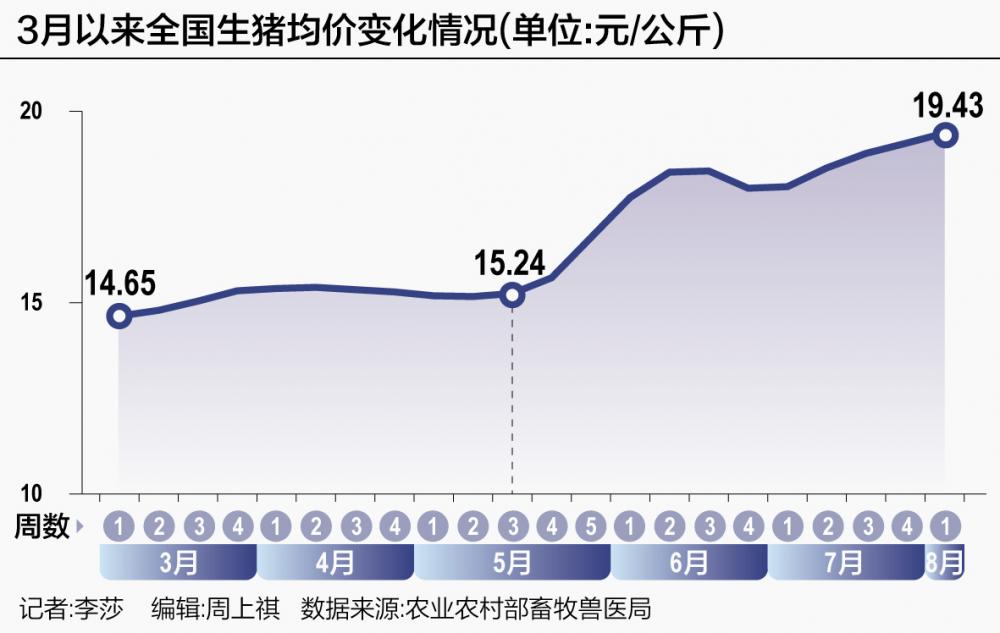

据农业农村部数据,8月第一周全国生猪平均价格为19.43元/公斤,比前一周上涨1.4%,同比上涨18.9%,部分地区价格超过20元/公斤。

猪价已涨至年内高位。从年初到8月首周,生猪均价上涨近33%。7月第1周到第4周,猪价上涨超6%。受猪价上涨、养殖成本下降等因素影响,生猪养殖回到正常状态盈利,7月上市猪企多项经营指标继续改善。受访分析师称,生猪养殖成本仍有下降空间,如果猪价能保持高位,猪企养殖利润有望超预期。

展望未来生猪市场形势,受访分析师认为8月猪价或为季节性高点,甚至成为年内猪价最高点。立秋已过,随着天气逐渐转凉,猪肉消费需求逐步回暖,但9月之后前期压栏猪源或集中出栏,猪价也面临一定下降风险。但下半年猪价或整体好于上半年。

据农业农村部数据,5月第三周猪价开始震荡上行,7月开始,猪价开启连续上涨通道,到8月第一周已连涨5周。8月第一周全国生猪均价涨至19.43元/公斤,创下年内新高,较今年首周上涨32.8%,较去年同期上涨18.9%。8月第一周福建、海南、上海、重庆等28个省份猪价上涨,天津、北京2个省份生猪价格下降。其中华南地区价格较高,达20.46元/公斤。

当前正值盛夏,是猪肉消费淡季,但猪价却表现出持续逆势上涨态势,7月猪价涨幅近6.3%。

回顾历史数据,华融融达期货生猪研究员史香迎向21世纪经济报道记者表示,受冬季仔猪成活率低的影响,7月生猪出栏量一般处于年内低位。虽然7月消费不旺,但在供应相对偏紧的背景下,仍有可能会出现猪价上涨的情况。

上海钢联农产品事业部生猪分析师王艺霖向21世纪经济报道记者补充,虽然生猪价格在7月有时会出现上涨,但这种趋势性大面积上涨的几率相对较低。

史香迎表示,生猪供应偏紧有两方面原因。一是前期基础产能去化的效果已经显现,生猪出栏量减少,且7月出栏的标猪对应1月的仔猪,时值冬季,仔猪存活率一般,使得当前可出栏生猪量进一步减少,为猪价上涨提供了坚实基础。

二是近期多地肥标猪价差(150千克及以上猪与标猪价差)持续走强,且饲料价格处于相对低位,标猪继续增重利润可观,刺激养殖端再度开始压栏增重,助推猪价上行。

卓创资讯生猪分析师朱泽坤也向21世纪经济报道记者谈到了生猪压栏的问题。他表示,7月上游养殖端二次育肥及压栏意向仍存,且因南方大猪供应减少,区域间猪源调运受阻,进一步提振了养殖端压栏意向。

王艺霖认为,产能去化效果显现对生猪供应的影响尤为明显,除此之外,检疫票检查更严格、市场情绪推动也是本轮猪价上涨的重要原因。

王艺霖进一步解释称,目前全国检查检疫票的政策更加严格,短期跨省生猪调运问题相对困难,从而加剧猪价上涨;养殖户的压栏行为和二次育肥现象增加了市场的紧张情绪,推动了猪价的进一步上涨。

最近出栏一头生猪盈利400余元,这是7月24日,农业农村部总畜牧师王乐君在国新办新闻发布会上分享的数据。王乐君谈道,在市场调节和产能调控的双重作用下,生猪产能高位回调,价格率先回升,生猪养殖也恢复了正常盈利。

“7月生猪自繁自养和仔猪育肥理论盈利均值环比都在上涨。”朱泽坤说。据卓创资讯数据,7月生猪自繁自养理论盈利均值641.51元/头,环比上涨15.74%,同比上涨626.39%;7月仔猪育肥理论盈利均值796.84元/头,环比涨幅2.08%,同比涨幅984.20%。截至7月31日,自繁自养盈利为740.80元/头,仔猪育肥盈利为800.91元/头。

上半年上市猪企盈利改善,在猪价上涨带动下,7月上市猪企多项经营指标继续改善。如据牧原股份公布的7月生猪销售简报,7月该公司商品猪价格为18.30元/公斤,环比上涨3.21%;当月生猪销量615.8万头,出售的收益134.05亿元,环比分别上涨21.5%、25.2%,生猪销售量价双增。据华泰证券估算,7月牧原股份肥猪头均盈利或超550元,单月盈利可观。

再如据温氏股份7月销售情况简报,该公司7月销售肉猪232.33万头(含毛猪和鲜品),收入53.43亿元,毛猪销售均价18.95元/公斤,环比变动分别为-0.39%、2.73%、4.70%,同比变动分别为9.02%、51.19%、33.36%。

猪价上涨是猪企业绩指标改善的关键影响因素。如温氏股份在7月销售简报中称,当月公司肉猪销售均价同比上升,主要是受国内生猪市场行情变化的影响;肉猪出售的收益同比上升,主要是肉猪销量与销售价格同比上升所致。

除此之外,受访分析师表示,饲料原料价格回落,带动饲料价格同比显而易见地下降,逐步降低养殖成本,也是猪企业绩改善的重要影响因素。卓创资讯监测发现,7月生猪饲料价格呈下跌态势,均价参考为2700.89元/吨,环比下跌0.14%,同比下跌15.70%。

史香迎进一步表示,除了饲料价格下降之外,养殖成本下降,还得益于PSY(每头母猪每年能提供的断奶仔猪头数)、MSY(每头母猪每年能提供出栏的育肥猪头数)等指标改善,即育肥成活率提高带来的养殖成本下降。

除此之外,王艺霖表示,国家政策全力支持和推动标准化、规模化生猪养殖业的发展,更有助于猪企业绩改善。

日前国金证券撰文称,生猪产能已经去化16个月,当前生猪产能已经处于2021年以来的低位,生猪价格已经实现较好盈利,随着周期持续上行,养殖企业业绩有望逐步兑现。

“目前来看,生猪养殖成本仍有下跌空间,如果猪价能够继续维持在高位,则本轮猪企养殖利润有望超预期。”史香迎说。

8月第一周猪价仍维持涨势,在受访分析师看来,当前猪价仍有上涨动力,8月猪价有望继续冲高。

王艺霖进一步分析称,从市场总体趋势来看,在未来几天,南北各地猪价大概率在经过短期调整之后,还将继续迎来一波反弹上涨。但8月中下旬,随着出栏逐步增加,供应端增量,散户及集团猪场出猪,猪价或出现一定回调,但由于猪价月初起步值较高,整体月均值高于7月。

同样看涨8月生猪行情的还有朱泽坤。他表示,8月生猪价格或呈现“上涨—下降—上涨”的态势,月均值或为20.18元/公斤,环比上涨。从供给端看,在南方大猪供应偏紧的情况下,北方二次育肥户及养殖户均有继续压栏增重可能,大体重生猪或高价销往南方市场,从而带动周边标猪价格。且南方部分重点销区市场受调运政策影响,外省生猪调入难度大,刺激本地生猪价格持续上涨,从而带动无疫小区及点对点区域的猪价上涨,进而逐步辐射周边乃至北方市场。而从需求来看,8月上旬及中旬需求或仍然相对较弱,而随着下旬局部区域气候转凉及开学备货,需求或小幅好转。

今年还剩下将近5个月的时间,立秋已过,天气将逐渐转凉。王艺霖表示,随气温下降、学校开学、中秋和国庆等节假日临近,再加上第四季度南方腌腊、北方灌肠需求渐浓,家庭、餐饮渠道在肉类方面的采购也将变得更积极,需求端将为猪价上涨带来更多利好。而在供给方面,从8月开始,集团猪场出栏量逐步增加,叠加二育陆续出栏,整体看供应将增加。

“所以从市场形势来看,消费需求逐步回暖,下半年猪价或整体好于上半年。”王艺霖称。

史香迎的观点与之类似,她表示,当前到年底的生猪市场基本面将表现为“供需双增”,猪价或保持高位宽幅震荡,但猪价运行的具体节奏还需视养殖端出栏节奏更为明晰后方能确定。

对于猪价何时出现季节性高点,史香迎认为主要有两种可能,一是出现在第三季度市场压栏情绪最浓的时候,二是第三季度压栏不严重,出现在第四季度终端肥猪需求启动后。如果第一种情况兑现,则8月猪价有望迎来季节性高点。

常熟农商银行、苏州农商银行等4家银行被启动自律调查!涉嫌操纵市场行情报价、利益输送